僕が家を買うかもしれないというエントリーを最近書いていますが、住宅ローンについて頭を悩ませています。

しかしSBISLで出資をしながら住宅ローンを組むかもしれないというのが笑えますね。

皆そうかも知れませんが、住宅は人生で数回の大きな買い物なわけです。

例えば3000万円の家を買うとします。諸費用を入れて3200万ぐらいになるはずです。

頭金が10%で300万円、20%で600万円。

20%ぐらい入れれば金利が優遇されるところは結構あります。

今回僕が購入予定の物件の場合は、金額はちょっと書けないのですが、概ね20%程度の頭金を入れる予定です。現在の金融資産の50%程度を頭金として入れる計算です。

もし仮に、10%程度で審査が通れば、実際に住んだ後に繰上げ返済しようと考えています。

フラット35であれば

- 月々の返済額は今までどおりの額にし、返済額に応じて借入期間を短縮する方法

- 借入期間は今までどおりの期間にし、月々の返済額を少なくする方法

のどちらかを選択して繰上げ返済が可能ですので、当初は余裕資金を多めに残しておいて、余裕があれば、すぐに繰上げ返済をすることで、月々の返済額を少なくすることが可能です。

フラット推しのエントリーになってしまっていますが、それぐらい僕は不確定な事を敬遠する傾向にあります。事業で融資を受けているからかもしれませんが、将来に渡って確定した事項が望ましいと思っています。

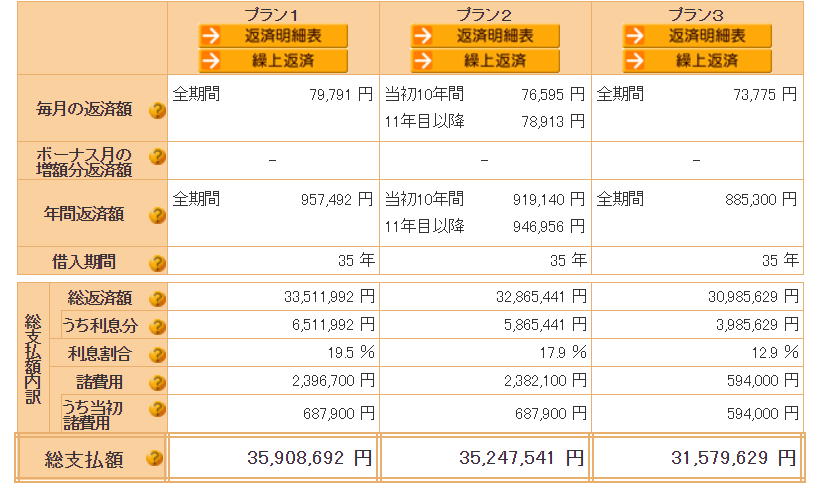

さて、多分よくあるであろう金額で試算をしてみました。

- フラット35 1.28% 35,908,692円

- フラット35SA 10年1.03% 11年1.28% 35,247,541円

- 変動(ARUHI3年) 0.804% 31,579,629円

フラット35とフラット35SA、ARUHIの3年変動の団信付きでこんな感じです。

僕の場合はフラットSAが利用できるので当初10年は金利が0.25%引き下がり、支払い総額は35,247,541円となり変動金利を選択した場合と比べて、約366万円ほど余分に支払うこととなります。

この差額を高いと思うか、安いと思うかですが、まぁ正直、金額だけを見たら高いと思います。

でも、この366万円で金利上昇のリスクを避けることが出来るのであれば、決してこの差額は高いものではないと僕個人的には思っています。

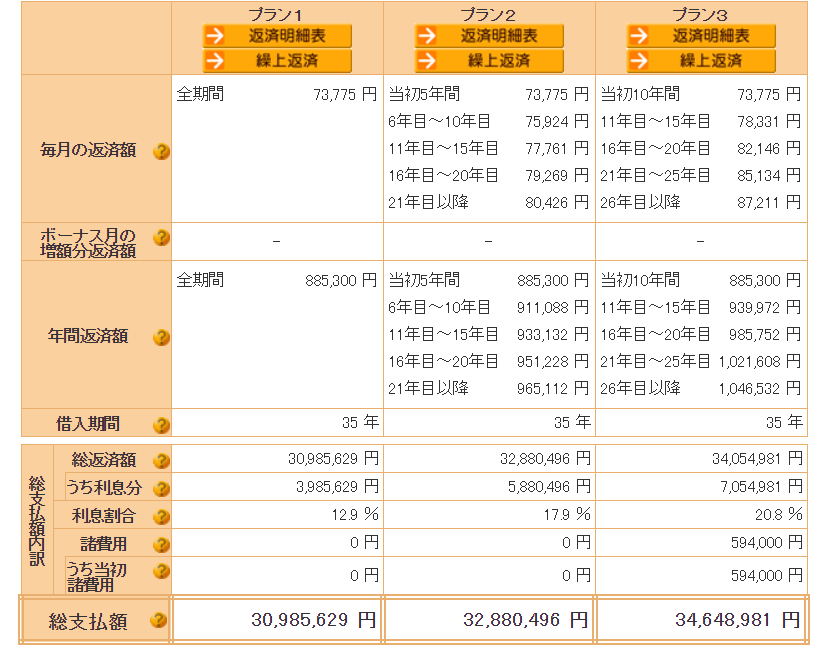

これは10%の頭金を入れたと仮定し、2700万円を借入したとした場合の変動金利の比較です。

- 35年間金利上昇や下降がなかった場合

- 5年後から5年おきに0.2%の上昇があった場合

- 10年後から5年おきに0.5%の上昇があった場合

をシュミレーションしてみました。

ちなみにフラット35S だと支払い総額は35,247,541円となります。

入力数に制限があったので最後まで計算が出来ていませんが、変動金利でもこのあたりまではあってもおかしくないと思っています。

政府の物価上昇目標が2%ですし、それを考えたらこれぐらいは最低限上がってもおかしくないのではないかというのが僕的観測です。エビデンスも何も無いので適当もいいとこですが。

アメリカの住宅ローン金利が現在で3~4%とか、アメリカの住宅自体の価格が下がっているけど、販売数は伸びているとか、色々と思うところはあるのですが、勝手な妄想ですので、僕の中に閉まっておきます。

というわけで我が家はフラット35を選択したよって話でした。

ちなみにですが、営業さんに聞いたところ、そこのメーカーでは変動金利を選ばれる方が全体の80%、フラットを選択する方は全体の20%程度だそうです。しかもその20%の内訳も、10%が自営業とかパートとかで収入が不安定で変動を借りにくい方、残りの10%が僕たちのような考え方らしいです。

皆さん、勇気あるなぁ。

ではまた!